国资入驻环保行业带来融资利好 商业模式风险不容忽视

【纯水设备http://www.tjxqcs.com】环境保护产业由数量扩张向质量和效益导向转变。企业从订单落地到绩效转化的过程受到阻碍,民营企业也遭遇了金融危机。近年来,环保产业进入门槛较低,参与需求快速释放的企业和建设项目数量均呈现爆炸式增长。纯水设备随着国家追求高质量的经济增长,环保行业更加注重质量和经营效果的提高,对市场参与者的技术和经营能力提出了新的要求。大多数企业没有及时调整。在去杠杆化和PPP“清仓”的背景下,民营企业面临着资本危机。

国有资产清算已成为解决民营企业流动性短缺的手段之一。从长远来看,它是融资优势、技术优势和运营优势的结合。金融危机以来,中央和地方政府及监管部门积极出台各项政策,支持民营企业融资。国有企业清算已成为解决民营企业流动性短缺的手段之一。2018年以来,已有14家民营环保上市企业与国有企业开展合作。纯水设备大多数国有企业都具有一定的装备制造和核心技术优势,在一定的细分市场上具有一定的品牌或市场影响力。基于政治重要性和及时性在中国环境保护,环保产业的三个最重要的因素,即融资能力、操作能力和技术竞争力,可以集成在国有资产进入行业,从而达到国家环保产业规划的各种指标更快、更好。

PPP收款风险总体可控,缺乏商业模式带来的流动性压力不容忽视。中国高度重视环境保护。加大节能环保公共支出规模和比例。同时,中国正在努力建立以市场为导向的环境保护机制,以减轻政府的负担。中国经济下行压力加大,再融资环境尚未得到改善。在这种背景下,企业的收款能力就显得更为重要。PFI占比高的PPP项目和可行性缺口补贴项目的回收期仍将受到影响。一些企业项目投资资金需求仍然较大,一旦融资难以继续,就容易造成流动性风险。

在早期环保政策的引导下,在PPP的大力推动下,环保企业的负债迅速扩大。随着环保产业转向质量导向和“去杠杆化”,从订单落地到绩效转化过程受阻,民营企业遭遇金融危机,水环境管理和园林绿化绩效更加明显

新形势下环保行业发展由数量扩张向质量提升转变,多数参与企业未能及时调整应对。过去几年,环保行业进入门槛较低,PPP的大力推广和环保市场需求快速释放下,参与企业和建设项目数量均呈现爆发增长。纯水设备随着国家追求经济高质量增长和人民生活幸福感提升,环保行业更加注重质量和运营效果。目前我国大气污染、饮水安全、生态保护等问题仍形势紧迫,2017年起国家全面打响污染防治攻坚战,生态文明建设和生态环境保护提升了到前所未有的战略高度,环保体系框架搭建不断完善,污染治理力度加大、监管执法尺度趋严、政策出台频率和落地速度加快。环保行业的标准和要求提高,对市场参与者的运营能力和技术水平提出了新的要求,但行业内企业大多没能及时调整,仍坚持激进扩张和粗放发展,在去杠杆影响下,企业订单落地的业绩转化不确定性大大增加。

高杠杆扩张遭遇政策和融资环境变化,项目推进受到影响。PPP模式推行初期,业内企业投资积极性较高,部分企业扩张激进,杠杆水平较高。在控制地方政府债务风险、金融去杠杆背景下,PPP监管政策频出,最为严厉的是2017年11月财政部92号文提出的对不合规PPP项目进行清库整顿[1],此后有较多已中标在建设项目被要求整改或清库。PPP政策走向不确定性预期加强,金融机构对待PPP项目的放款态度由支持转向谨慎。PPP项目的执行主要靠贷款资金来撬动,工业纯水设备项目参与方的自有资金只占少数比例,随着银行等金融机构的风控加强、参与度降低,企业正常经营受到影响,大量在建PPP项目投资进度放缓,无法如期完工投入运营产生收益。

PFI[2]是当前PPP整顿的重点,纯水设备受再融资收紧的影响更大。PFI主要包括管网融资建设、不含污水厂的黑臭水体治理和海绵城市、土壤修复农村污水或环境治理等,此类项目运营属性较弱,目前多为维护性质,不适用单价竞标和以量计价,而是采用可用性付费模式。在我国地方政府契约精神不足、支付信用不高背景下,社会资本更倾向于在工程阶段收回投资,这也导致PFI在实际操作中容易带来“重工程轻运营”和“隐性负债问题”,违背国家推行PPP的初衷,是当前PPP整顿的重点区域。此前银行对于PPP项目放款主要考虑政府的刚性兑付信用,PFI放款占比超过60%,对PFI进行规范后其入库条件更为严格、财政支出比例受到严格限制,金融机构的风险偏好下降,再融资收缩对PFI影响更大。

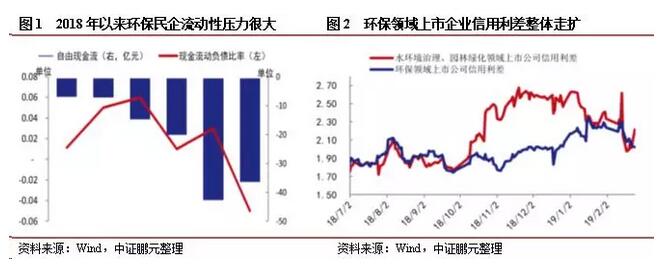

部分地方政府大量拖欠工程款及运营服务费等费用,企业资金被大量占用。PFI主要参与企业除了建筑央企,大多为从事水环境综合治理、园林绿化和土壤修复业务的企业,代表企业有东方园林、铁汉生态、蒙草生态,2013-2017年上述3家企业应收款项[3]周转率分别为0.83、0.66、0.59、0.70、0.86。

2018年,以东方园林、碧水源等为代表的环保龙头和三聚环保、中金环境等明星环保上市民企纷纷出现了资金链紧张、融资困难、业绩增速下降、股价下跌、大股东股权质押风险高等问题,10月以来,水环境治理和园林绿化领域主要上市企业[4]信用利差远高于整个环保行业。

中央及地方政府、各部门纷纷出台政策对民企融资给予积极引导,国资入驻为解决民企流动性紧张的手段之一,长期来看是环保行业融资、纯水设备技术和运营优势的结合

此轮民企融资危机爆发后,中央及地方政府、各部门密集出台政策给予积极引导。国家主席习近平指出,对地方政府加以引导工业纯水设备,对符合经济结构优化升级方向、有前景的民营企业进行必要财务救助。省级政府和计划单列市可以自筹资金组建政策性救助基金,综合运用多种手段,帮助区域内产业龙头、就业大户、战略新兴行业等关键重点民营企业纾困。

国资入驻是帮助民企解决流动性紧张的手段之一。在环保领域,2018年以来已有北京、湖南、四川、广东等省市的国资分别与14家上市公司达成合作,其中涉及实际控制人变更的有8家,环能科技、中金环境、三聚环保等3家实际控制人均已变更完成,明细如附录一所示。从业务细分领域来看,水处理及生态环境治理领域企业7家,园林绿化领域企业4家,固废领域企业3家,工业节能环保领域企业4家。除从事工业节能环保业务的神雾节能和神雾环保外,其他12家主体均从事PPP相关业务,其中东方园林、碧水源、铁汉生态PPP订单规模较大,截至2018年9月末尚未执行和处于施工期的未完工PPP订单金额分别为约1,350亿元、554.28 亿元和165.21亿元。从合作方式上看,上市企业和国资主要通过股权转让、项目合作、股权/债务重组或多种方式相结合,明细如附录二所示。项目层面的具体合作方式包括项目托管、共同投资、项目处置等。但我们也注意到,资产收购和重整处置过程中企业可能面临资产减值损失。

国资入驻缓解了民企的流动性压力,长期看是环保行业融资能力和技术、运营优势的结合。在国资入驻等一系列纾困政策的引导下,纯水设备部分上市公司的股权质押危机暂时解除,债务压力和流动性压力得到缓解。从国资入股的逻辑看,被入驻企业大多在某细分领域具备一定的设备制造和核心技术优势、品牌或市场影响力,通过参与PPP项目获取了一定的运营经验。环保项目建设周期长、项目收益低、投资规模大,融资能力尤其重要,国企在融资方面具有天然优势,国资进入可弥补民企发展的融资短板。基于环保的政治重要性和时限性,国资入驻一定程度上可整合融资能力、运营能力、技术竞争力这三个环保行业最重要的因素,更快更好地实现国家环保行业规划的各项指标。以水处理技术领先、运营经验丰富的碧水源为例,拟控股的川投集团是四川省投融资主要牵头单位及实施主体,已与多家银行和证券机构签订融资战略合作协议,在长江大保护战略工程上具有一定的话语权,两方合作后除了会提高碧水源的融资能力外,更可以加快碧水源在西南的产业布局。

纵观2015年以来的资本市场,国资入驻环保民企早有发生,环保行业格局正悄然变化。PPP全面启动,政府采购模式产生变化,对企业融资能力提出更高的要求,国企优势更加突出,一些具有技术实力和市场占有率的民企寻求和国企联姻,同时环保板块成为国企多元经营、国有资产保值增值的选择之一。纯水设备无论是在商业模式成熟的城市污水、固废处理领域,还是处于快速上升期的环境治理等细分领域,央企、国企资本均大步踏入。仅2016年就有东江环保、万邦达、碧水源、桑德集团等多家民企引入国资。2017年12月国资委发文对央企参与PPP进行限制,但地方国企参与热情仍较高。国资的融资优势同时也代表了一定的市场资源优势,工业纯水设备不排除未来仍有技术实力强、运营经验丰富、品牌影响力强的民企与国资合作。特别是水环境治理、园林绿化等细分领域项目收益率更低、资金需求更多、回款压力更大,民企“消纳”能力稍显不足,相比之下国企更能担当重任,中证鹏元预计国资在上述领域将逐渐占据主导地位。

环保行业面临较好发展前景,运营和技术重要性凸显,商业模式欠缺仍存隐忧

随着环境治理需求的不断提升,国家对于环保工作高度重视,环境保护方面的财政支出持续增长,环保行业仍有较好发展前景。纯水设备中国生态环保处于“关键期”、“攻坚期”、“窗口期”,生态环保的顶层设计、具体改革方案相继出台,同时开展四批中央环保督察,实现31个省(区、市)全覆盖。具体来看,生态环保作为基建补短板重要领域,农村环境、城镇生活污水、生活垃圾、危废以及黑臭水体和重点流域水环境综合治理等细分领域环保治理需求较大。国家继续实施积极的财政政策,更加侧重民生、支持三大攻坚战和服务高质量发展等方面。2007-2018年全国公共财政支出复合增速为14.51%,节能环保公共财政支出复合增速为18.35%,2018年节能环保财政支出占公共财政支出的2.88%,占比达到近十年最高,未来有望持续增长。随着生态环境保护补偿范围的日益扩大,以政府补偿为主的财政资金不足以应对补偿资金需求增加,国家发改委等9部门联合印发《建立市场化、多元化生态保护补偿机制行动计划》,为今后开展市场化、工业纯水设备多元化生态补偿工作作出指引。综合来看,PPP项目回款风险可控。

粗放增长难以为继,运营能力和技术水平更重要。当前的环保行业政策渐成体系,环保督查更加全面化、常态化,环保项目愈加注重质量和效果,环保行业进入门槛越来越高,真正具备核心技术和运营经验的企业更有竞争优势。如果企业继续实行粗放的发展方式和激进扩张策略,单纯看重经营规模和业绩的扩大,而不去追求运营和技术水平的提升,最终将被市场淘汰。

商业模式欠缺[5]仍可能给企业带来一定的流动性压力。2019年经济下行压力较大,“宽货币”到“宽信用”的传导机制还未完全理顺,纯水设备金融机构的风险偏好在逐步恢复,环保行业再融资环境改善仍需时日,企业的回款能力尤为重要。PFI及可行性缺口补助占比较高的PPP项目由于商业模式欠缺,回款及时性仍将受到影响。加上部分企业过往扩张较快,大量项目仍处于在建过程中,投资所需资金缺口仍较大,一旦融资难以接续,很容易引发流动性风险。工业纯水设备,实验室水处理设备.

- 上一篇:纯水设备分析美国合流制溢流控制标准 带给我们什么启示 2019/3/13

- 下一篇:水处理知识储备活性污泥的性能的这8个指标 2019/3/12